摘要:最新退休工资计算指南揭示,退休工资的计算涉及多个因素,包括个人缴费年限、缴费基数、个人账户储存额等。本指南将帮助您了解如何计算退休工资,确保您的权益得到保障。阅读本文,您将了解到最新的退休工资计算方法及相关注意事项。

退休工资计算概述

退休工资的多少主要取决于你的缴费年限、缴费基数、个人账户储存额以及退休年龄等因素,我们会逐一解析这些因素,让大家明白它们是如何影响你的退休工资的。

缴费年限与缴费基数

缴费年限和缴费基数是决定退休工资的重要因素,缴费年限越长,缴费金额越高,退休时领取的养老金也就越多,各地的政策可能会有所不同,因此具体的计算方式可能会有所差异。

个人账户储存额

个人账户储存额是指个人在缴纳社保时,一部分资金会进入个人账户,这部分资金会随着时间的推移而累积,退休时,这部分资金会以养老金的形式发放,个人账户储存额越高,退休工资也就越高。

退休年龄

退休年龄也是影响退休工资的一个因素,正常的退休年龄为男满60周岁、女满55周岁(或女干部满55周岁),在一些特殊情况下,如从事特殊工种或者因病等原因,可以提前办理退休手续,但提前退休的养老金可能会稍微低于正常退休年龄的养老金。

退休工资计算公式

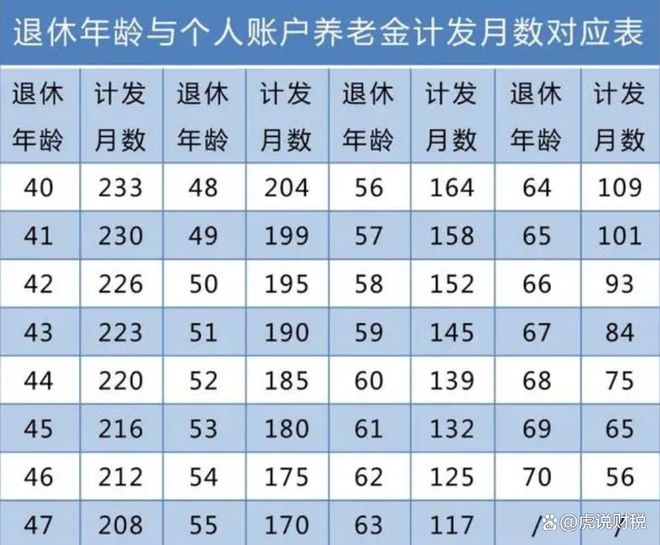

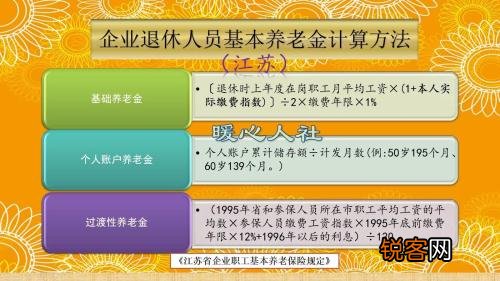

具体的退休工资计算公式可能会因地区和政策的不同而有所差异,退休工资计算公式主要包括基础养老金和个人账户养老金两部分,基础养老金 = 养老金计发基数 × (1+平均缴费指数)÷ 2 × 缴费年限 × 1%,个人账户养老金 = 个人账户储存额 ÷ 计发月数。

如何提高退休工资?

想要提高退休工资,可以从以下几个方面入手:

1、增加缴费年限:尽量延长自己的缴费年限,这可以有效提高退休时的养老金。

2、提高缴费基数:提高缴费基数可以让个人账户储存额更高,从而提高退休工资。

3、关注政策动态:了解社保政策动态,把握相关优惠政策,以便更好地规划自己的养老生活。

实例分析

假设一位男士在60岁退休时,缴费年限为30年,平均缴费指数为1,养老金计发基数为当地平均工资的3倍,个人账户储存额为20万元,那么他的基础养老金为:养老金计发基数 × (1+平均缴费指数)÷ 2 × 缴费年限 × 1% = 3倍平均工资× (1+1)÷ 2 × 30 × 1%,个人账户养老金为:个人账户储存额 ÷ 计发月数 = 20万 ÷ 计发月数(根据退休年龄确定),综合计算后,即可得出他的退休工资。

了解最新退休工资的计算方式对于我们规划养老生活非常重要,除了基本的计算公式外,我们还需要关注政策动态,了解相关优惠政策,通过增加缴费年限、提高缴费基数等方式,我们可以提高自己的退休工资,希望这篇文章能为大家带来帮助,让我们一起为自己的养老生活做好规划吧!